Ce este scorul FICO?

Scorul FICO măsoară riscul de credit al unui client, prin acordarea unei note cuprinse între 350 și 850. Cu cât scorul este mai mare, cu atât persoana respectivă are un risc de neplată mai mic și are șanse mai mari să obțină credit.

Cum se calculează scorul FICO?

Scorul FICO este calculat în baza informațiilor cu care figurezi la Biroul de Credit. El refectă riscul tău de credit la un anumit moment.

Scorul se modifică în timp, pe măsură ce apar noi informații sau când se șterg date.

Nu toate persoanele au un scor FICO. Pentru a calcula scorul FICO, Biroul de Credit are nevoie de un minim de informații. În general, este nevoie să ai minim un credit activ cu 2 actualizări.

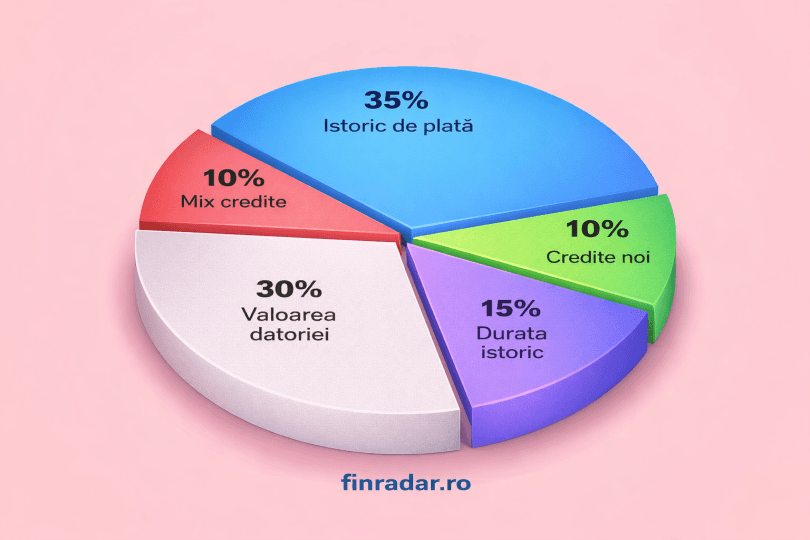

Scorul FICO este calculat folosind 5 categorii de informații:

- Istoricul de plată (are o importanță de 35% în scorul final) ține cont de modul în care ai plătit ratele la credite în trecut. Dacă ai rambursat ratele la timp, vei primi punctajul maxim. În schimb, daca ai avut restante sau incidente cu rambursarea creditelor în trecut, vei fi penalizat și vrei primi un punctaj mai mic.

- Valoarea datoriei (are o importanță de 30% în scorul final) se referă la valoarea totala a împrumuturilor curente. Faptul că ai credite în derulare, nu este neparărat o penalizare. De la un anumit nivel în sus, însă, datoria acumulată va constitui un factor de risc și vei fi depunctat.

- Durata istoricului de plată (are o pondere de 15% în scorul final) se referă la perioada de timp în care ai fost raportat ca împrumutat. Cu cât ai un istoric mai lung de plată, cu atât primești un punctaj mai mare. Cum datele de la Biroul de Credit se șterg după 4 ani, istoricul de plată se raportează la această perioadă. Deci dacă ai rambursat ultimul credit acum 5 ani, atunci nu vei figura cu un istoric de plată.

- Tipurile de credite în derulare sau mix-ul de credite (contează în proporție e 10%) se referă la combinația de credite obținute (credite cu grafic de rambursare în rate vs linie de credit). Aceste informații se interpretează în corelație cu istoricul de plată. De exemplu, dacă ai obținut diverse tipuri de credite și istoricul de rambursare este pozitiv, acest lucru reprezintă o confirmare a capacității tale de a gestiona responsabil creditul și vei fi primi un punctaj maxim. În schimb, dacă istoricul de plată este negativ, vei fi în continuare depunctat, deși mixul de credite este diversificat.

- Cererile noi de credite (au o importanță de 10% în scorul final) țin cont de solicitările noi de credite pe care le-ai făcut în ultimele 6 luni. Persoanele care au depus multe cereri de credite într-un interval scurt de timp sunt percepute mai riscante și vor primi un punctaj mai mic. De regulă, acest comportament este asociat cu clienții care sunt respinși în mod repetat de către diverși finanțatori.

Ponderea fiecărei categorii de informații poate să difere de la o persoană la alta, în funcție de informațiile disponibile în profilul fiecăruia. De exemplu, scorul FICO se va calcula diferit la persoanele care nu au accesat un credit pentru o lungă perioadă comparativ cu o persoană care are credite în derulare.

Cum este utilizat scorul FICO de către bănci?

Atunci când soliciți un credit, banca își evaluează capacitatea de rambursare, cu ajutorul unei analize de risc. Această analiză ține cont de o serie de informații, precum venitul actual, vechimea în muncă, ratele de plată la creditele în derulare, etc.

Unii finanțatori utilizează și scorul FICO în analiza de risc. În acest sens, pot stabili un scor minim de la care un client este considerat eligibil sau pot utiliza scorul FICO ca un indicator ponderat în scoring-ul propriu.

Ce înseamnă un scor FICO bun?

În general, majoritatea băncilor consideră că un scor FICO bun este unul peste 670, prag de la care clientul are o eligibilitate bună.Fiecare finanțator îți poate stabili propriile criterii de evaluare a bonității clienților.

Conform practicii bancare din Statele Unite, scorul FICO are următoarele semnificații:

| Scorul FICO | Calificativ | Descriere |

|---|---|---|

| < 580 | Slab | Scorul este sub medie și semnalează un client cu grad de risc ridicat |

| 580 - 669 | Moderat | Scorul este sub medie, dar este posibil să poți obține credit |

| 670 - 739 | Bun | Scorul este apropiat de medie și este acceptat de majoritatea finanțatorilor |

| 740 - 799 | Foarte bun | Scorul este peste medie și semnalează un client de încredere |

| 800 + | Excelent | Scorul este cu mult peste medie și semnalează un client foarte atractiv pentru bănci |

Promoții

Campanii promoționale pentru credite, depozite, conturi bancare și diverse produse financiare. Oferte verificate de FinRadar

Ultimele promoțiibiroul de credit

Dacă figurezi cu restanțe la Biroul de Credit, șansele de obținere a unui credit bancar se diminuează semnificativ. Pot exista însă și excepții.

Consiliul Concurenței suspectează că băncile țin clienții cu credite captivi, prin acțiuni care scad scorul FICO al acestora.

Ștergerea datelor înregistrate la Biroul de Credit are loc automat după 4 ani, însă există posibilitatea să soliciți stegerea acestora și mai devreme, conform drepturilor acordate prin legislația privind datele cu caracter personal.

Raportul de la Biroul de Credit prezintă profilul tău financiar pe care băncile îl consultă atunci când vrei să obții un nou împrumut. Conține atât informații pozitive, cât și negative.

Calculatoare

Quiz Financiar

Educație financiară prin quiz. Îți verifici cunoștințele și descoperi noi sfaturi financiare într-un mod interactiv.

StartRecenzii

Descrie experiența avută în utilizarea unui produs financiar. Ajută-ne să facem alegeri mai bune.

Ghiduri

Alege un subiect pentru a descoperi mai multe sfaturi utile

Nu am găsit niciun articol pe acest subiect.