Dobânzile la depozitele în lei au rămas cu mult în urma inflației

Autor: Marius Șerban

Autor: Marius ȘerbanInflația este cel mai mare inamic al economisirii. În general, atunci când are loc un puseu inflaționist, sumele depuse în depozitele bancare nu reușesc să-și conserve puterea de cumpărare.

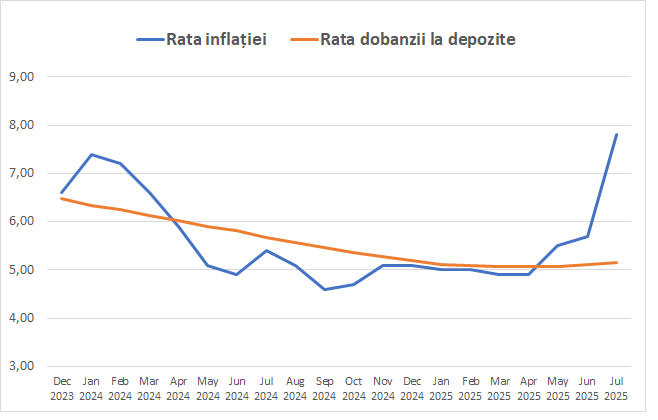

Un astfel de fenomen lovește din plin acum depozitele în lei. La sfârșitul lunii august din acest an, rata anuală a inflației (pe ultimele 12 luni) a urcat la 9,9% și este de așteptat ca în perioada următoare, să spargă chiar pragul de 10%.

Inflația a început să prindă avânt începând cu luna aprilie 2025, când cursul de schimb a trecut bariera de 5 lei pentru un euro. Acest lucru a antrenat o creștere generalizată a prețurilor, care ulterior a fost alimentată de majorarea cotei de TVA de la 19% la 21%.

Dobânzile la depozite reacționează cu întârziere la evoluții de acest gen și au rămas cu mult în urma inflației. Rata medie a dobânzii pentru economiile depuse de populație la bănci era de numai 5,15% în luna iulie, conform celor mai recente date publicate de BNR.

În perioada iulie-aprilie 2025, inflația a urcat cu 2,9 puncte procentuale, în timp ce rata medie a dobânzii la depozite aproape a stagnat (+0,08 puncte procentuale).

În acest context, rata inflației a reușit să depășească dobânzile în lei la depozite, iar diferența devine tot mai mare de la o lună la alta. În august, probabil, acest ecart va ajunge la aproape 5 puncte procentuale, dacă dobânzile își mențin ritmul actual (nu sunt încă datele disponibile pentru ratele dobânzilor).

Prin urmare, populația și-a pierdut aproape 5% din puterea de cumpărare a economiilor în lei în ultimele 12 luni.

Cum ne putem fructifica mai bine economiile?

Principalul mod în care ne putem proteja economiile în contextul actual este să alegem termene mai scurte de economisire. Băncile ajustează ratele dobânzilor în funcție de evoluția inflației, însă majoritatea deponenților nu pot profita de cele mai noi oferte, deoarece banii sunt blocați pe termene lungi.

În cazul în care putem reînnoi depozitul mai frecvent, putem avea acces la condiții mai bune de economisire, adaptate la contextul pieței.

De exemplu, în prezent, cea mai bună dobândă la depozite ajunge și la 8%. Evident, nu reușim să acoperim integral inflația actuală, dar ne acoperă o bună parte din pierderi.

De asemenea, ar trebui evitată reînnoirea automată a depozitelor pentru a putea alege termenul cel mai atractiv. În ultima perioadă, băncile lansează promoții pe perioade atipice (4 sau 5 luni), astfel că este important ca la scadență să poți alege termenul cel mai avantajos de la acel moment. FinRadar te ajută să identifici ușor aceste oferte în secțiunea cu topul depozitelor bancare.

Promoții

Campanii promoționale pentru credite, depozite, conturi bancare și diverse produse financiare. Oferte verificate de FinRadar

Ultimele promoțiidepozite

Rata medie a dobânzii de care au beneficiat deponenții în ultimele 12 luni a rămas cu mult în urma inflației, existând însă suficient spațiu pentru a îmbunătăți performanța economiilor.

Randamentul titlurile de stat a intrat pe un trend descendent, ceea ce a tras în jos dobânzile la depozitele bancare.

Persoanele care obțin venituri anuale peste un anumit prag sub forma veniturilor din dobânzi și investiții, trebuie să plătească CASS. Află cum se plătesc aceste contribuții pentru veniturile realizate în 2025.

Clienții care aleg să-și schimbe regulat banca unde își fac depozite obțin câștiguri mult mai mari decât cei care aleg clasica reînnoire automată a depozitelor.

Calculatoare

Quiz Financiar

Educație financiară prin quiz. Îți verifici cunoștințele și descoperi noi sfaturi financiare într-un mod interactiv.

StartRecenzii

Descrie experiența avută în utilizarea unui produs financiar. Ajută-ne să facem alegeri mai bune.

Ghiduri

Alege un subiect pentru a descoperi mai multe sfaturi utile

Nu am găsit niciun articol pe acest subiect.