Capcana reclamelor la credite cu dobânzi foarte mici

Autor: Marius Șerban

Autor: Marius ȘerbanDobânda anuală efectivă (DAE) a fost introdusă cu scopul de a facilita comparația creditelor, astfel încât să permită consumatorilor să facă o alegere informată.

Legislația actuală cuprinde chiar o secțiune dedicată publicității la credite, care impune afișarea DAE în orice material publicitar, prin intermediul unui exemplu reprezentativ. Problema principală derivă din faptul că legea nu precizează ce înseamnă un exemplu reprezentativ, astfel că fiecare bancă înțelege să calculeze DAE cum crede de cuviință sau cum o avantajează mai mult.

Acest vid legislativ favorizează băncile care stabilesc dobânzile la credite sub forma unui interval de variație, cu un prag minim și maxim. Costul exact pe care îl suportă clientul este stabilit în mod personalizat, în funcție de profilul de risc.

Exemplul reprezentativ este de fapt costul minim al creditului

Partea mai puțin plăcută pentru consumatori este că unele dintre bănci aleg să promoveze exclusiv nivelul minim al ratei dobânzii și să calculeze DAE în baza acestei dobânzi. Având în vedere că dobânzile depind de profilul de risc, este foarte probabil ca un număr mic de clienții să poată accesa credite la costurile minime promovate, rezervate clientelei cu profilul de risc cel mai scăzut. Majoritatea clienților s-ar încadra la un cost mai ridicat decât cel din reclamă.

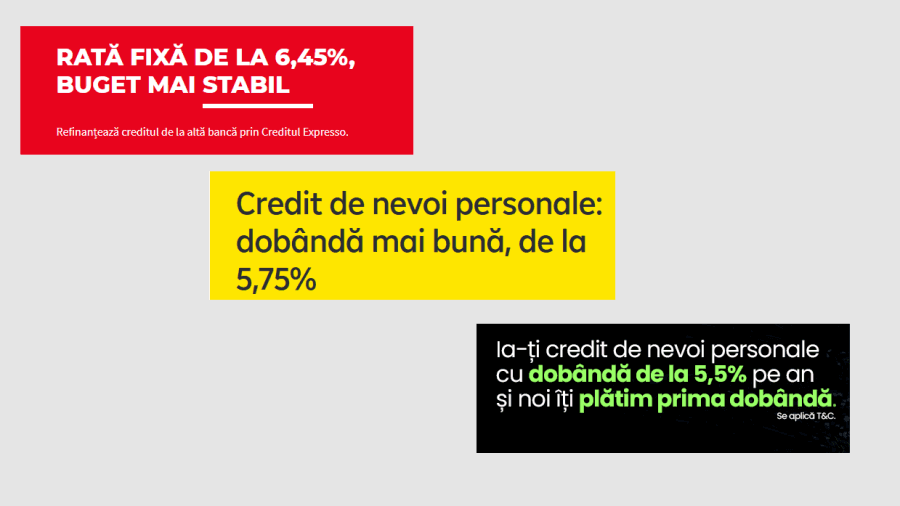

De regulă, reclamele de acest tip conțin sintagma “dobânzi de la ... %”.

De exemplu, BRD promovează pe site-ul propriu refinanțare cu dobândă fixă de la 6,45%. În subsol, aflăm că rata dobânzii poate ajunge la 20,54%, de 3 ori mai mult decât rata minimă. Exemplul reprezentativ este calculat de bancă folosind cea mai mică dobândă, astfel că astfel că DAE promovată este de 8,31%.

O situație similară se întâmplă la Raiffeisen Bank, unde banca promovează refinanțare de la 5,75%, fără să precizeze și nivelul maxim în materialul de promovare. În documentul cu detaliile ofertei, aflăm că rata dobânzii poate ajunge până la 10,75%. În calculul exemplului reprezentativ, banca folosește dobânda minimă de 5,75%, rezultând o DAE de 9,74%.

Nici băncile nou intrate pe piață nu fac excepții. Salt Bank promovează credite de nevoi personale cu “dobândă de la 5,5% și DAE cea mai bună din piață de doar 5,64%”, fără să menționeze pragul maxim, care ajunge la 18%. Exemplul reprezentativ de cost este calculat folosind tot dobânda minimă.

De remarcat ca unele bănci au ajuns să afișeze dobânzi mai mici la credite decât la depozite. Astfel, BRD și Raifeisen Bank oferă o dobândă de 6,5% la depozitul pe 9 luni, respectiv 4 luni, sub dobânda minimă promovată la creditele de nevoi personale. Și totuși băncile reușesc să obțină profit.

Dobânda minimă poate conduce la practici înșelătoare

Așa cum se observă intervalele de variație sunt extrem de generoase, astfel că nivelul minim al dobânzii poate deveni aproape irelevant. O reclamă care aparent pare cea mai ieftină opțiune de pe piață, în realitate, se poate dovedi o ofertă cu cost normal sau chiar cu unul foarte piperat.

Dacă nimeni nu verifica modul de promovare al dobânzilor la credite de către o bancă este posibil chiar să poți abuza de acest mecanism, pentru a promova în mod artificial o dobânda mult mai mică pentru a ademeni clienții.

Un raport al autorității de supraveghere din Statele Unite – Consumer Financial Protection Bureau - a descoperit tocmai o astfel de schemă de înșelare a clienților. Investigația a fost efectuată în toamna lui 2024, pe piața creditelor auto subprime. Raportul autorității arată că finanțatorii au trimis materiale promoționale pe email, promovând costuri foarte mici, cu expresia “dobânzi de la ....”.

În realitate, consumatorii nu aveau nicio șansă să obțină credite la costurile minime promovate. “Cea mai mică dobândă oferită consumatorilor de furnizori a fost mai mult decât dublă decât rata promovată. Aceste materiale de marketing au indus probabil în eroare consumatorii, ” se precizează în raport.

Cum este reglementată DAE în economiile avansate?

Credite cu dobânzi personalizate nu se acordă doar în România. Băncile autohtone au importat acest model din Occident, unde evident, legislația este adaptată pentru a oferi consumatorilor informații relevante și în astfel de situații.

În Marea Britanie, de exemplu, legea impune ca în materialele de promovare, exemplul reprezentativ pentru DAE să fie un cost pe care cel puțin 51% dintre consumatorii care solicită credit îl vor suporta.

Nu poți promova un cost al creditului pe care 5% dintre clienții băncii îl vor plăți, în timp ce restul 95% vor suporta costuri mai mari. O astfel de practică este considerată înșelătoare.

În Germania, regulile sunt chiar ceva mai stricte. Exemplul reprezentativ pentru DAE trebuie să fie o dobândă de care să poată beneficia cel puțin 2/3 dintre clienții care accesează un credit.

Prin urmare, soluția pentru situația din România costă în actualizarea legislației la condițiile actuale de pe piața creditului și introducerea unor cerințe minime pentru exemplul reprezentativ folosit în calculul DAE.

Aceste practici nu afectează doar consumatorii, dar distorsionează și competiția, astfel că atât ANPC cât și Consiliul Concurenței ar trebui să analizeze atent situația.

Până când autoritățile vor decide să reacționeze, comparatorul FinRadar pentru credite de nevoi personale îți permite să verifici corect costul creditelor. Ofertele cu dobânzi personalizate sunt prezentate cu plaja completă de costuri (dobânzi și DAE) și poți simula graficul de rambursare la credite atât în varianta de cost minim, cât și în varianta de cost maxim.

Ai solicitat un credit și ai primit o dobândă diferită față de cea din reclamă? Sau ai putut accesa dobânda minimă din ofertă? Scrie o recenzie cu experiența avută.

Promoții

Campanii promoționale pentru credite, depozite, conturi bancare și diverse produse financiare. Oferte verificate de FinRadar

Ultimele promoțiidae

ANPC consideră că băncile care promovează doar dobânda minimă în reclame la credite nu induc în eroare consumatorii, deoarece informațiile precontractuale asigură o informare corectă.

Rata dobânzii și DAE sunt doi indicatori prin care poți măsura costul creditului, sub formă procentuală. Diferența dintre acești indicatori o reprezintă comisioanele și alte costuri asociate creditului.

Dobânda anuală efectiva (DAE) a fost plafonată în cazul creditelor oferite de instituțiile financiare nebancare (IFN). Plafonul depinde de valoarea creditului.

Dobânda anuală efectivă, pe scurt DAE, este un indicator care măsoară costul total al unui credit. Cu ajutorul său, putem compara rapid costurile, pentru a lua o decizie informată.

Calculatoare

Quiz Financiar

Educație financiară prin quiz. Îți verifici cunoștințele și descoperi noi sfaturi financiare într-un mod interactiv.

StartRecenzii

Descrie experiența avută în utilizarea unui produs financiar. Ajută-ne să facem alegeri mai bune.

Ghiduri

Alege un subiect pentru a descoperi mai multe sfaturi utile

Nu am găsit niciun articol pe acest subiect.