Creditele cu dobândă introductorie au acaparat piața

Autor: Marius Șerban

Autor: Marius ȘerbanDin 2023, dobânzile interbancare au intrat pe un palier mult mai înalt, staționând în intervalul de 5-6%, față de aproximativ 2%, cât ne obișnuiseră în anii anteriori.

În acest context, creditele imobiliare cu dobânzi variabile au devenit mai puțin atractive. Chiar și în cazul creditelor Noua Casă – unde băncile practică cele mai mici marje – ratele dobânzilor au urcat peste pragul de 7%. Din acest motiv, interesul pentru acest program a scăzut semnificativ.

Dobânzile variabile au fost evitate

Băncile au reușit să deblocheze piața creditelor imobiliare cu ajutorul dobânzilor introductorii, practicând dobânzi fixe în primii ani ai creditului sub nivelul pieței pentru a încuraja creditarea.

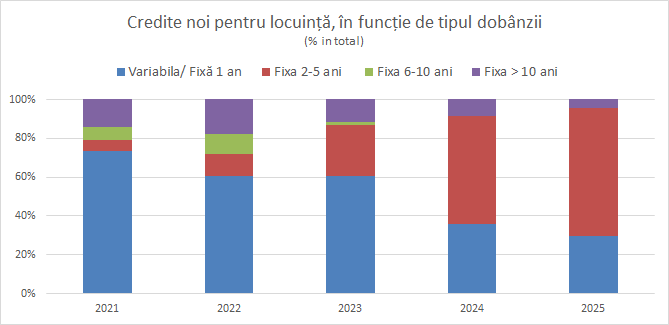

Creditele de acest tip au avut un succes foarte mare și au câștigat puternic teren în ultimii ani. Dacă în 2021, dobânzile introductorii reprezentau doar 13% din volumul vânzărilor, în 2025 au ajuns la o cotă de piață de 66%, conform datelor BNR. Consumatorii s-au orientat în special spre dobânzi fixe pe 2-5 ani. Având în vedere că IRCC a atins maxime istorice, aceste credite vor continua să rămână în topul preferințelor.

Pe de altă parte, creditele cu dobândă variabilă au devenit tot mai puțin solicitate. În 2021, acest tip de dobândă reprezenta prima opțiune a consumatorilor, peste 70% din creditele noi având dobânzi variabile. În 2025, cota lor a coborât la 30% din volumul de credite noi acordate.

Un alt aspect care merită menționat este că împrumuturile imobiliare cu dobânzi fixe pe perioade mai lungi de 10 ani au pierdut aproape complet interesul consumatorilor, cota lor scăzând de la 18% în 2022 la numai 5% în 2025. În condițiile în care dobânzile interbancare au crescut, ratele dobânzilor la acest tip de credite a avansat la un nivel foarte înalt, garanția unei rate fixe pe toata durata creditului având un cost greu de digerat.

Consumatorii revin forțat pe dobânzi variabile

La unele credite, perioadele cu dobândă introductorie încep să se aproprie de data expirării, când clienții vor face trecerea la dobânda variabilă, de care au încercat să scape inițial.

Aceste credite au fost concepute ca o soluție de tranziție până când inflația și dobânzile interbancare revin în tandem la valori scăzute.

Din păcate, acest lucru nu s-a întâmplat iar tranziția se va face într-un context nefavorabil, deoarece IRCC se află la aceleași valori înalte ca acum 2 ani. Trecerea pe dobândă variabilă va conduce la o majorare substanțială a ratei de credit, o creștere de 30% fiind un scenariu destul de comun. Drept urmare, creditele de refinanțare vor deveni foarte căutate, în special, în cursul anului 2026.

Pe lângă dobânzile ridicate, contextul macroeconomic nu este deloc favorabil. Economia încetinește, iar măsurile de austeritate care vor afecta sectorul public riscă să împingă economia în recesiune, ceea ce automat ar conduce la creștere a șomajului.

Merită semnalat că ultimul raport asupra inflației publicat de BNR estimează o amplă deviație negativă a PIB de la nivelul potențial (output gap) în 2026, atingându-se un vârf în trimestrul IV al anului viitor. Motivul principal al acestei traiectorii este diminuarea venitului disponibil real al populației. Într-un astfel de scenariu, dobânzile introductorii ar putea genera probleme mai mari decât s-ar anticipa, atât pentru clienți cât și pentru bănci.

Promoții

Campanii promoționale pentru credite, depozite, conturi bancare și diverse produse financiare. Oferte verificate de FinRadar

Ultimele promoțiicredite imobiliare

Băncile regândesc structura dobânzilor la credite ipotecare, care devine tot mai des corelată cu profilul de risc al clientului.

Noua ofertă de credite ipotecare de la BCR aduce costuri mai mari pentru clienții cu venituri nete mai mici de 10.000 lei pe lună.

UniCredit a extins tipurile de dobândă disponibile la creditele imobiliare, prin adăugarea în ofertă a creditelor cu dobândă fixă în primii 2 ani.

IRRC a depășit pentru prima oară pragul de 6%, majorând semnificativ costul creditelor în lei. Clienții cu credite ipotecare sunt cel mai afectați.

Calculatoare

Quiz Financiar

Educație financiară prin quiz. Îți verifici cunoștințele și descoperi noi sfaturi financiare într-un mod interactiv.

StartRecenzii

Descrie experiența avută în utilizarea unui produs financiar. Ajută-ne să facem alegeri mai bune.

Ghiduri

Alege un subiect pentru a descoperi mai multe sfaturi utile

Nu am găsit niciun articol pe acest subiect.