Ce tip de dobândă asigură cea mai mică rată la refinanțare?

Autor: Marius Șerban

Autor: Marius ȘerbanOferta de refinanțare a băncilor este extrem de diversă, clienții având posibilitatea să aleagă între diverse tipuri de dobândă, de la clasicul credit cu dobândă variabilă, până creditele mai exotice pentru piața locală, cum sunt cele cu dobândă fixă.

Pentru a stabili care tip de dobândă asigură cea mai scăzută rată lunară la refinanțare am luat în calcul toate ofertele listate în comparatul FinRadar pentru credite de refinanțare, care conține în prezent aproape 100 de oferte de la bănci.

Am luat ca reper cazul un credit de 200.000 lei, refinanțat pe o perioadă de 20 ani, în condițiile unui raport loan-to-value de 66%.

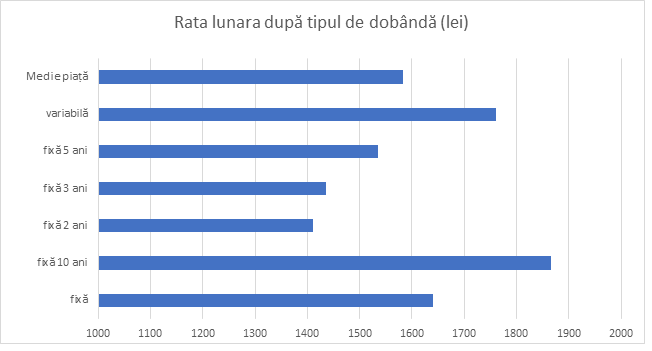

Dobânzi fixe pe 2-3 ani vin cu cele mai mici rate

Cea mai mică rată lunară se obține în cazul cu dobândă introductorie, acele credite unde dobânda este fixă pentru o perioadă de câțiva ani, după care devine variabilă.

Rata lunară crește pe măsură ce perioada cu dobândă fixă devine mai mare. De exemplu, creditele cu dobândă fixă pe 2 ani au o rată medie de 1.411 lei în exemplul nostru. Diferența nu este mare față de creditele cu dobânzi fixe pe 3 ani, un rata lunară medie este cu numai 20 lei mai ridicată (fiind egală cu 1434 lei), oferind garanția unei rate fixe pentru un an suplimentar.

Pe locul următor se situează creditele cu dobândă fixă pe 5 ani, cu o rată lunară medie de 1.535 lei. Practic, pentru 100 lei în plus pe lună, costul creditului este blocat pentru încă 2 ani.

Cele mai puțin atractive credite sunt cele cu dobânzi fixe pe 10 ani. În cazul lor, rata medie lunară a ofertelor este chiar mai mare decât cea de la creditele cu dobândă fixă pe toate durata împrumutului.

Avantajul unei perioade fixe mai lungi este că reduce nevoia de refinanțare pentru a perioadă mai lungă. La sfârșitul perioadei cu dobândă introductorie, rata lunară urmează să suporte un salt, cuprins între 15% și 25%, dacă ținem cont de nivelul actual al IRCC.

Dacă IRCC nu coboară la valori mult mai mici, refinanțarea ar putea deveni o necesitate după ce expiră perioada cu dobândă fixă. Prin urmare, dacă efortul financiar suplimentar nu este prea mare, înghețarea ratei la credit pentru o perioadă de 5 ani ar putea aduce economii mai mari pe termen lung.

Promoții

Campanii promoționale pentru credite, depozite, conturi bancare și diverse produse financiare. Oferte verificate de FinRadar

Ultimele promoțiirefinanțare

Clubul de Refinanțare este o soluție inovatoare care simplifică foarte mult procesul de decizie în refinanțarea creditelor imobiliare sau de nevoi personale.

Nu există o restricție cu privire la momentul când poți face o refinanțare. Poți apela la această procedură oricât de des, atât timp cât face sens.

Creditele ipotecare s-au acordat în ultimii ani aproape exclusiv cu dobânzi introductorii și vor începe să expire într-un context nefavorabil, care ar putea testa limitele bugetului pentru mulți consumatori.

Procedura de refinanțare a creditelor Prima Casă sau Noua Casă devine mai rapidă, deoarece acordul statului va fi emis de fondul de garantare.

Calculatoare

Quiz Financiar

Educație financiară prin quiz. Îți verifici cunoștințele și descoperi noi sfaturi financiare într-un mod interactiv.

StartRecenzii

Descrie experiența avută în utilizarea unui produs financiar. Ajută-ne să facem alegeri mai bune.

Ghiduri

Alege un subiect pentru a descoperi mai multe sfaturi utile

Nu am găsit niciun articol pe acest subiect.