Programul Noua Casă abia mai reușește să atragă clienți

Autor: Marius Șerban

Autor: Marius ȘerbanProgramul continuă și în 2026

Ministerul Finanțelor Publice (MFP) dorește să continue programul Noua Casă și în 2026, conform unui proiect de hotărâre de guvern. Programul ar urma să beneficieze de garanții de stat în valoare de 500 milioane lei, similar ca în anul anterior.

Problema este că acest program nu mai generează de mult rezultatele spectaculoase din anii de glorie, iar creditele acordate au atins valori ridicole pentru un program guvernamental.

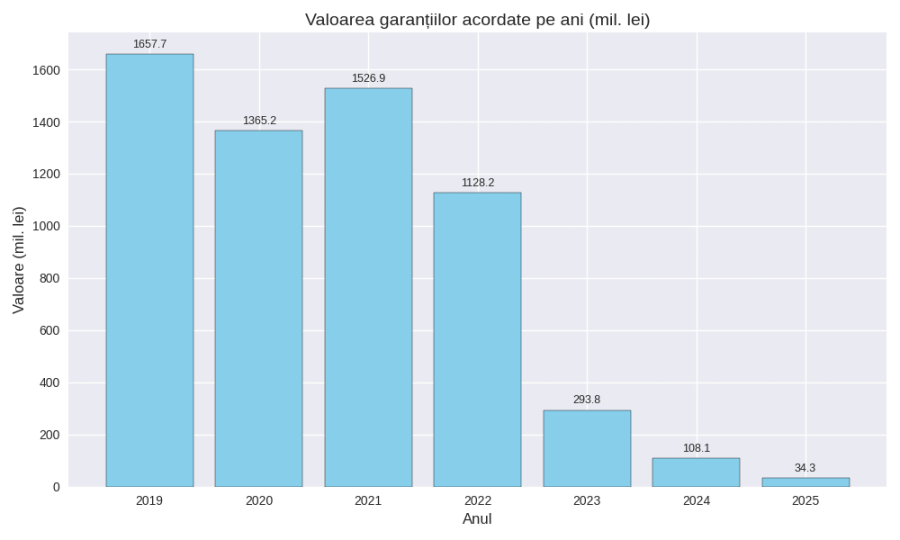

În 2025, s-a atins cel mai scăzut volum de credite Noua Casă. S-au acordat 246 de garanții de stat pentru credite și 9 promisiuni de garantare, în valoare totală de 34 milioane lei. Practic, s-au consumat doar 7% din garanțiile alocate în buget.

Cu greu mai putem spune că acest program mai atinge vreun scop, atunci când a ajuns să susțină cu puțin peste 250 de beneficiari într-un an.

Nota de fundamentare pare ruptă de realitate și precizează că ”programul Noua Casă reprezintă un instrument esențial pentru creșterea accesului la locuințe, promovarea echității financiare și sprijinirea achiziției primei locuințe”. Mai mult, evidențiază că în contextul unor condiții de creditare mai stricte, menținerea programului este esențială.

Vânzări în cădere liberă

Rezultatele programului arată în mod clar că acest program are nevoie să fie regândit și adaptat la noua conjunctură a pieței, însă nota de fundamentare nu propune absolut nicio îmbunătățire deși vânzările sunt în cădere liberă.

Programul a fost lansat în 2009 – sub denumirea de Programul Prima Casă. La acea vreme, costul creditelor imobiliare se majorase semnificativ, după ce criza financiară din 2008 generase o rată mare de credite neperformante.

Inițiativa s-a bucurat de un succes foarte mare, an de an, fondurile alocate pentru garanții fiind suplimentate în mod repetat, pentru a face față cererii foarte mari.

Interesul populației pentru acest program s-a menținut până în 2022, când valoarea garanțiilor acordate s-a ridicat la peste 1 miliard de lei și aproape 10.000 de beneficiari au accesat programul.

În anul următor, în 2023, vânzările au scăzut de 4 ori, iar tendința s-a menținut și în următorii 2 ani. În 2025, s-a ajuns la un nivel ridicol de scăzut, valoarea garanțiilor fiind de 30 de ori mai mică comparativ cu anul 2022.

Politica monetară strictă a făcut creditele neatractive

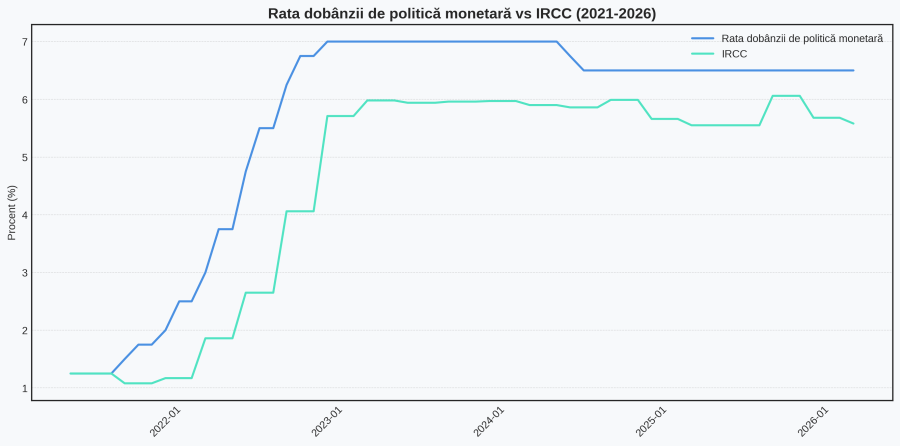

Atractivitatea programului Noua Casă a fost strâns legată de evoluția dobânzilor la lei. Atât timp cât dobânzile s-au menținut scăzute, programul s-a bucurat de succes. Când ciclul de politică monetară s-a inversat și BNR a majorat dobânda de politică monetară, programul a devenit neatractiv.

În 2022, BNR a înăsprit drastic politica monetară, dobânda cheie fiind majorată gradual de la 2% la 6,75%. Dobânzile interbancare au urmat tendința impusă de banca centrală, iar indicele IRCC – referința la creditele Noua Casă - a preluat impactul cu o întârziere de 6 luni.

La începutul lui 2023, IRCC a urcat la 5,73 și s-a menținut peste pragul de 5,5% până în prezent.

În aceste condiții, creditele cu dobândă variabilă – așa cum sunt cele din programul Noua Casă – au pierdut teren în favoarea celor cu dobândă introductorie, care ofereau consumatorilor posibilitatea de a plăti rate mult mai mici pentru câțiva ani. Asa cum FinRadar a semnalat anterior, creditele cu dobândă introductorie au devenit principala opțiune pentru consumatori în ultimii ani.

În prezent, la un credit de 250.000 lei pe 30 ani, rata lunară la un credit Noua Casă este de aproximativ 1.750 lei, în timp ce creditele ipotecare cu dobândă introductorie au rată lunară ce începe de la 1.300 lei.

Având în vedere că IRCC este de așteptat să se mențină la valori înalte pe tot parcursul acestui an, cererea pentru credite Noua Casă va rămâne anemică.

Eliminarea cotei reduse de TVA a accentuat declinul

Un alt factor care a accentuat declinul programului în 2025 a fost eliminarea cotei reduse de TVA la locuințe. Programul este conceput să stimuleze achiziția de locuințe noi, iar această măsură a frânat puternic vânzările dezvoltatorilor imobiliari. Impactul va continua probabil să se resimtă și în 2026.

Creșterea cotei de TVA stimulează achizițiile de apartamente mai vechi, unde nu se aplică TVA, dar condițiile din program nu sunt atât de atractive pe acest segment. Avansul minim de 5% - principalul avantaj al programului – se aplică în acest caz pentru tranzacții de până la echivalentul a 70.000 euro. În plus, pentru locuințele vechi, programul finanțează prin credit maxim 66.500 euro, iar diferența trebuie acoperită prin avans.

Cum prețurile locuințelor au crescut mult în ultimii ani, acest prag ajunge să fie frecvent depășit, caz în care un credit imobiliar oferă condiții mai bune inclusiv la nivelul avansului.

Promoții

Campanii promoționale pentru credite, depozite, conturi bancare și diverse produse financiare. Oferte verificate de FinRadar

Ultimele promoțiiprogramul noua casă

Exim Banca Românească extinde programul de credite Noua Casă și în 2026, facilitând accesul la credite cu avans redus în vederea achiziției unei locuințe.

Programul Noua Casă reprezintă cea mai avantajoasă soluție pentru achiziția primei locuințe prin credit. Costurile reduse și avansul minim scăzut reprezintă principalele beneficii.

Programul Noua Casă a devenit operațional, astfel că persoanele interesate pot obține credite pentru locuințe, cu garanții de stat.

ANAF a scăpat de blocajele legale care împiedicau executarea silită a restanțierilor, pentru creditele acordate prin Programele Prima Casă/Noua Casă.

Calculatoare

Quiz Financiar

Educație financiară prin quiz. Îți verifici cunoștințele și descoperi noi sfaturi financiare într-un mod interactiv.

StartRecenzii

Descrie experiența avută în utilizarea unui produs financiar. Ajută-ne să facem alegeri mai bune.

Ghiduri

Alege un subiect pentru a descoperi mai multe sfaturi utile

Nu am găsit niciun articol pe acest subiect.