Care sunt riscurile unui credit ipotecar?

Autor: Marius Șerban

Autor: Marius ȘerbanCreditele ipotecare se acordă pe perioade lungi – de până la 30 sau 35 ani – iar sumele împrumutate sunt în general ridicate, pe măsură ce prețurile la locuințe au devenit tot mai mari.

Această combinație – perioadă lungă și împrumut de valoare mare – expun clienții la două riscuri importante:

- Riscul de dobândă: apare la creditele cu dobânzi variabile și presupune creșterea ratei lunare, ca urmare a modificării indicelui de referință a creditului.

- Riscul valutar: apare la creditele obținute în valută și constă în majorarea sumei de plată în lei ca urmare a deprecierii cursului de schimb.

Riscul valutar a trecut gradual pe plan secundar, pe măsură ce creditele în lei au înlocuit creditele în euro și franci elvețieni.

În prezent, cel mai important risc care afectează consumatorii este riscul de dobândă, așa cum s-a observat în ultimii ani, pe fondul majorării IRCC.

Singurele oferte care protejează consumatorii de aceste riscuri sunt creditele în lei cu dobânzi fixe. În cazul creditelor imobiliare, astfel de oferte sunt rare, iar costurile sunt încă ridicate, ceea ce limitează suma maximă pe care un client o poate accesa.

Cum verificăm riscul creditului?

Un prim pas pentru a te proteja împotriva acestor riscuri este să cunoști impactul lor. În acest scop, poți apela cu încredere la comparatoarele Finradar pentru credite imobiliare, credite Noua Casă, credite de refinanțare sau credite nevoi personale.

Pentru fiecare ofertă comparată, utilizatorii au posibilitatea să simuleze rata la credite, accesând butonul Calculator rate.

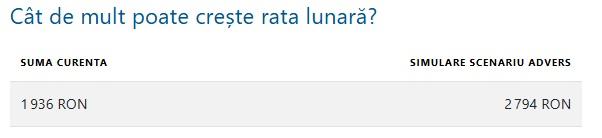

În simulator, Finradar prezintă atât graficul de rambursare actual, cât și o secțiune cu riscul creditului.

Secțiunea de riscuri cuprinde un scenariu advers care arată cu cât s-ar majora rata la credit pentru oferta respectivă, daca riscurile s-ar materializa (indicele de referință s-ar majora și/sau, după caz cursul s-ar deprecia).

Astfel, ai un exemplu clar cu privire la impactul pe care creditul îl poate avea în timp asupra bugetului tău.

Este bine de știu că astfel de scenarii sunt obligate să prezinte și băncile clienților, conform reglementărilor prudențiale impuse de BNR.

Cum ne protejăm împotriva riscurilor?

Al doilea pas după informare este să ne protejăm împotriva acestor riscuri. Acest lucru se face prin planificare financiară.

Nu trebuie să ne îndatorăm până la limita maximă pe care o putem rambursa, ci trebuie să lăsăm un spațiu de rezervă în buget, astfel încât să putem acomoda și ratele majorate.

Planul financiar dezvoltat de Finradar te ajută să-ți planifici cheltuielile, în funcție de obiective. Prin urmare, tot ce ai de făcut este să construiești un buget, care să poată susține și perioadele cu rate majorate la credite.

În cazul în care bugetul tău este tensionat, recomandat este să ajustezi suma împrumutată, la un nivel pe care ți-l poți permite.

Promoții

Campanii promoționale pentru credite, depozite, conturi bancare și diverse produse financiare. Oferte verificate de FinRadar

Ultimele promoțiicredite imobiliare

Băncile regândesc structura dobânzilor la credite ipotecare, care devine tot mai des corelată cu profilul de risc al clientului.

Noua ofertă de credite ipotecare de la BCR aduce costuri mai mari pentru clienții cu venituri nete mai mici de 10.000 lei pe lună.

UniCredit a extins tipurile de dobândă disponibile la creditele imobiliare, prin adăugarea în ofertă a creditelor cu dobândă fixă în primii 2 ani.

Creditele cu dobândă introductorie au devenit principala alegere a clienților care solicită credite imobiliare, în timp ce creditul cu dobândă variabilă a fost tot mai des ocolit.

IRRC a depășit pentru prima oară pragul de 6%, majorând semnificativ costul creditelor în lei. Clienții cu credite ipotecare sunt cel mai afectați.

Calculatoare

Quiz Financiar

Educație financiară prin quiz. Îți verifici cunoștințele și descoperi noi sfaturi financiare într-un mod interactiv.

StartRecenzii

Descrie experiența avută în utilizarea unui produs financiar. Ajută-ne să facem alegeri mai bune.

Ghiduri

Alege un subiect pentru a descoperi mai multe sfaturi utile

Nu am găsit niciun articol pe acest subiect.