ANPC: Dobânzile din reclamele la credite nu pot păcăli consumatorii

Autor: Marius Șerban

Autor: Marius ȘerbanAutoritatea Națională pentru Protecția Consumatorilor (ANPC) consideră că prezentarea în materialele publicitare doar a dobânzii minime de la care creditul se acordă nu reprezintă o încălcare a legislației în vigoare.

Băncile pot alege să promoveze orice nivel de dobândă practicat

Legea impune finanțatorilor să prezinte printr-un exemplu reprezentativ informații despre costul creditului, “fără a impune însă obligații cu privire la nivelul ratei dobânzii aferente creditului (respectiv cel minim, mediu sau maxim practicat de instituția financiară creditoare)”, conform răspunsului primit de la Departamentul de Comunicare din cadrul ANPC la solicitarea FinRadar.

Reprezentanții autorității au precizat că legislația din România transpune în mod fidel directiva europeană, care reglementează la nivel comunitar contractele de credit.

Informațiile precontractuale asigură o decizie informată

ANPC consideră că informațiile precontractuale obligatorii sunt suficiente pentru a permite consumatorului să ia o decizie informată, prin intermediul formularului Informații standard la nivel european, astfel că informațiile din reclame nu-i pot afecta decizia finală.

“Publicitatea este, de regula, o simplă invitație a creditorului de a negocia sau de a face o ofertă, care nu creează obligații juridice ferme de a încheia un contract, pe când oferta este o propunere fermă de a contracta, care creează obligații juridice pentru creditor, în cazul acceptării acestora de către consumator”, se precizează în raspunsul primit de la ANPC.

“Indiferent de faptul că exemplul reprezentativ, prezentat în publicitate, prezintă o valoare a DAE mică, luând în considerare dobânda cea mai mică practicată de către instituția financiară, aceasta are obligația de a furniza oricărui consumator care dorește să contracteze un credit, informaţiile precontractuale obligatorii și necesare care să îi permită consumatorului să compare mai multe oferte pentru a putea lua o decizie informată cu privire la eventuala încheiere a unui contract de credit”, se arată în răspunsul primit de la ANPC.

FinRadar a semnalat riscurile acestor practici

În concluzie, autoritatea nu consideră necesară o reglementare mai strictă a costului creditelor din reclame. Informațiile precontractuale vor arăta costul real și consumatorul va lua o decizie informată, chiar dacă banca promovează o altă rată a dobânzii pentru a-l atrage.

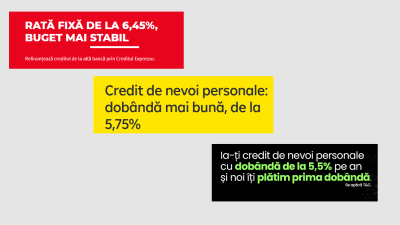

FinRadar a solicitat opinia ANPC în contextul în care tot mai multe bănci decid să promoveze în reclame exclusiv nivelul minim al dobânzii practicate la creditele de nevoi personale, fără să facă nicio mențiune cu privire la nivelul maxim practicat.

Cea mai mică dobândă este rezervată clienților cu profilul de risc cel mai scăzut, astfel că doar o mică parte dintre potențialii clienți ar putea accesa creditul în condițiile din reclame.

În acest scop, am prezentat într-o analiză despre publicitatea la credite care sunt potențialele riscuri la care sunt expuși consumatorii, modul în care acest comportament poate afecta competiția dintre bănci, dar și practicile întâlnite în economiile dezvoltate în reglementarea exemplului reprezentativ din reclamele la credite.

Promoții

Campanii promoționale pentru credite, depozite, conturi bancare și diverse produse financiare. Oferte verificate de FinRadar

Ultimele promoțiidae

Băncile profită de lipsa unui cadru legal și promovează în reclame cea mai mică dobândă aplicabilă la credite pentru a atrage clienții.

Rata dobânzii și DAE sunt doi indicatori prin care poți măsura costul creditului, sub formă procentuală. Diferența dintre acești indicatori o reprezintă comisioanele și alte costuri asociate creditului.

Dobânda anuală efectiva (DAE) a fost plafonată în cazul creditelor oferite de instituțiile financiare nebancare (IFN). Plafonul depinde de valoarea creditului.

Dobânda anuală efectivă, pe scurt DAE, este un indicator care măsoară costul total al unui credit. Cu ajutorul său, putem compara rapid costurile, pentru a lua o decizie informată.

Calculatoare

Quiz Financiar

Educație financiară prin quiz. Îți verifici cunoștințele și descoperi noi sfaturi financiare într-un mod interactiv.

StartRecenzii

Descrie experiența avută în utilizarea unui produs financiar. Ajută-ne să facem alegeri mai bune.

Ghiduri

Alege un subiect pentru a descoperi mai multe sfaturi utile

Nu am găsit niciun articol pe acest subiect.