Pagina 7 - Credite: Ghiduri și noutăți financiare

Categoria: Credite

Categoria: Credite

Consumatorii beneficiază de o serie de drepturi atunci când solicită un credit, acestea având rolul să permită comparația facilă a ofertelor și luarea unei decizii informate în alegerea creditului.

Comisioanele pe care băncile le pot percepe la credite sunt restricționate prin lege, astfel că finanțatorii pot impune un număr limitat de comisioane. Finradar îți prezintă comisioanele legale la credite.

Dobânda la creditele cu dobândă variabilă se ajutează periodic, în funcție de indicele de referință utilizat și marja de dobândă stabilită prin contract.

Graficul de rambursare stabilește ratele pe care trebuie să le achiți pentru a rambursa creditul într-un anumit termen. Acest ghid îți explică cum se calculează graficul și avantajele diferitelor opțiuni de rambursare.

Valoarea reziduală reprezintă prețul la care se face transferul dreptului de proprietate la un contract de leasing financiar și se achită la finalul contractului.

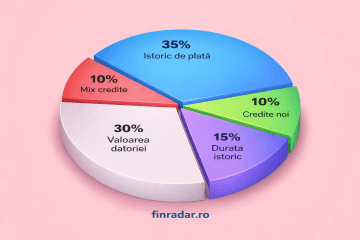

Scorul FICO este un indicator calculat de către Biroul de Credit, prin care evaluează riscul de credit al unei persoane. Unele bănci folosesc scorul FICO în analiza cererii de credit.

Perioada de grație este unul dintre principalele avantaje ale cardurilor de credit, deoarece îți permite să faci cumpărături pe credit fără să plătești dobândă.

Băncile acordă credite și celor care obțin venituri din strainătate, însă condițiile sunt ceva mai stricte. Finradar îți prezintă cele mai importante cerințe.

Descoperitul de cont sau overdraft-ul este o linie de credit care poate fi atașată unui cont bancar. Împrumutul poate fi accesat oricând, iar rambursarea se face automat prin alimentarea contului.

Locuințele achiziționate prin programul Prima Casă, respectiv Noua Casă nu pot fi vândute în primii 5 ani. Există însă anumite excepții.

Avansul minim este condiție la creditele ipotecare sau imobiliare, fiind impus prin reglementările BNR. Nivelul avansului depinde de moneda de împrumut, dar și de valoarea evaluată a imobilului.

Refinanțarea te ajută să-ți reduci costul creditului, astfel încăt să plătești rate mai mici. Acest ghid îți arată cum și când este necesar să faci o refinanțare.

Ștergerea datelor înregistrate la Biroul de Credit are loc automat după 4 ani, însă există posibilitatea să soliciți stegerea acestora și mai devreme, conform drepturilor acordate prin legislația privind datele cu caracter personal.

Raportul de la Biroul de Credit prezintă profilul tău financiar pe care băncile îl consultă atunci când vrei să obții un nou împrumut. Conține atât informații pozitive, cât și negative.

Verificarea situației de la Biroul de Credit se poate face online, în mod gratuit, de către orice persoană. Finradar îți arată pașii de urmat pentru o verificare online.